热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

东方证券发布研报称,维持网易云音乐(09899)“买入”评级。公司持续引入韩国知名厂牌曲库加入音乐储备,同时强化原创音乐推广,该行认为在线音乐MAU或将因此受益。该行预计25-27年归母净利润分别为27.5/20.1/24.0亿元股票风险,。根据可比公司26年调整后平均P/E

21倍,给予目标价214.37港币(189.35人民币,HKD/CNY=0.88)。

东方证券主要观点如下:

元股证券:yy6699.vip近期事件

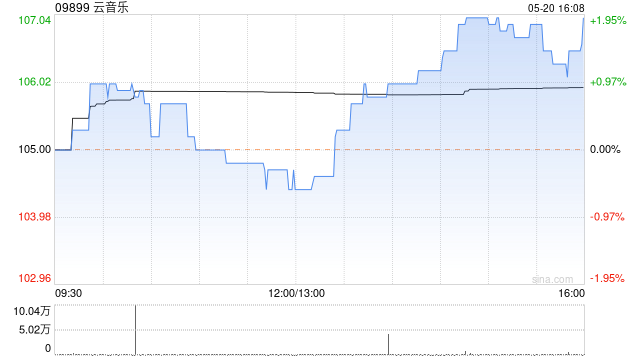

网易云音乐发布25年业绩公告。25H2营收39.3亿(yoy+1%),25H2归母净利润8.6亿(yoy+15%)。

付费会员数量及ARPU有望双双增长

25H2在线音乐收入30亿(

yoy+8%)。公司近期陆续引入Shofar等Kpop厂牌,补充了陈楚生、易烊千玺、刘雨昕、杨千嬅等流行华语音乐人的作品;此外,公司上线AI音乐人平台天音,有望驱动独占内容进一步增长。截至2025年已有超过100万名音乐人上传超过560万首曲目至云音乐。该行预期26H1在线音乐收入或达32亿(yoy+8%),主要系该行认为随着曲库进一步完善,MAU和付费率将持续提升。且在ARPU层面,申宝策略,申宝策略配资,香港申宝策略公司该行认为随着渠道折扣减少,2026年ARPU有望提升。

配资

专注核心音乐业务,社交娱乐板块收缩调整完成

25H2社交娱乐收入9.1亿(yoy17%),较预期高10%。主要系对社交娱乐服务采取更为审慎的经营策略,此前公司主动减少了社交娱乐的站内曝光,逐渐传导到付费端。该行认为社交娱乐业务已调整完毕,此后将企稳,26H1社交娱乐收入或达8.8亿(yoy+2%)。

数字专辑25H2销售毛利率较预期略增,26年预期会员毛利率持续拉升

25H2公司毛利率35%,较预期高1pct,而会员收入增长带来的毛利率提升杠杆仍在,且该行认为2026年这一趋势会持续。

风险提示

汽水音乐带来竞争;原创音乐收益不及预期;版权成本提高;行业监管政策趋严

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票风险

风控视角下的武汉炒股配资合规边界围绕账户生存率的策略设计近期,在全球风险资产市场的情绪反复的盘整期中,围绕“武汉炒股配资

2026-01-13

据新华社,9日从国家市场监管总局获悉,2025年国家市场监管总局聚焦肉制品、食用植物油制假售假突出问题开展全国专项整治,

2026-03-11

中国资本市场中的融资炒股平台风险偏好变化通过数据分层观察细分近期,在全球成长股市场的中长期逻辑与短期交易交织的阶段中,围

2026-01-26

配资 风控视角下的永元证券配资服务平台风险偏好变化深度分析近期,在全球资本市场的权重与题材分化阶段中,围绕“永元证券配资

2026-02-07

马年新春,各项事业马不停蹄,力求“万马奔腾”,亦要“蹄疾步稳”——在“十五五”开局之年,这既关乎当下,也关乎未来五年。

2026-03-13